سامانه مودیان چیست؟ آموزش کامل گروهبندی مودیان، تکالیف مالیاتی، جرائم و انواع صورتحساب الکترونیکی

در سالهای اخیر، نظام مالیاتی کشور با تغییرات گستردهای روبهرو شده است. یکی از مهمترین این تغییرات، راهاندازی سامانه مودیان توسط سازمان امور مالیاتی کشور است. این سامانه با هدف افزایش شفافیت اقتصادی، کاهش فرار مالیاتی، تسهیل فرآیندهای مالیاتی و حذف فاکتورهای صوری ایجاد شده و امروزه بخش بزرگی از فعالان اقتصادی کشور ملزم به استفاده از آن هستند. بر اساس قانون پایانههای فروشگاهی و سامانه مودیان، تمامی اشخاص مشمول باید اطلاعات فروش خود را از طریق صورتحساب الکترونیکی در سامانه ثبت و ارسال کنند. به همین دلیل آشنایی با مفاهیمی مانند کارپوشه مودیان، حافظه مالیاتی، شناسه یکتای مالیاتی، صورتحساب الکترونیکی و جرائم سامانه مودیان برای تمامی کسبوکارها ضروری است.

اگر صاحب کسبوکار، مدیر مالی، حسابدار یا مدیر شرکت هستید، احتمالاً با سوالاتی مانند موارد زیر مواجه شدهاید:

• سامانه مودیان چیست؟

• چه کسانی مشمول سامانه مودیان هستند؟

• نحوه ثبت نام سامانه مودیان چگونه است؟

• صورتحساب الکترونیکی چیست؟

• جریمه عدم ارسال صورتحساب الکترونیکی چقدر است؟

• چگونه نرم افزار حسابداری را به سامانه مودیان متصل کنیم؟

در این راهنمای جامع، صفر تا صد سامانه مودیان، تکالیف مودیان مالیاتی، انواع صورتحساب الکترونیکی، جرائم مالیاتی و روشهای ارسال صورتحساب را بررسی خواهیم کرد.

سامانه مودیان چیست؟

سامانه مودیان یک سامانه الکترونیکی تحت نظارت سازمان امور مالیاتی کشور است که برای ثبت، نگهداری و تبادل اطلاعات مالیاتی و صورتحسابهای الکترونیکی طراحی شده است. تمامی مودیان مشمول، پس از ثبتنام در این سامانه، دارای یک کارپوشه اختصاصی خواهند بود که از طریق آن میتوانند اطلاعات مالیاتی، صورتحسابهای صادره و دریافتی، وضعیت پرونده و ابلاغیههای مالیاتی خود را مدیریت کنند.

به بیان ساده، سامانه مودیان پل ارتباطی میان مودیان مالیاتی و سازمان امور مالیاتی است و تمامی اطلاعات فروش و معاملات اقتصادی از طریق آن ثبت و کنترل میشود.

اهداف راهاندازی سامانه مودیان

سازمان امور مالیاتی با راهاندازی سامانه مودیان اهداف متعددی را دنبال میکند که مهمترین آنها عبارتاند از:

• افزایش شفافیت اقتصادی

• کاهش فرار مالیاتی

• جلوگیری از صدور فاکتورهای صوری

• کاهش خطاهای انسانی در ثبت اطلاعات

• تسهیل محاسبه مالیات بر ارزش افزوده

• کاهش مراجعات حضوری مودیان

• ایجاد بانک اطلاعاتی جامع از معاملات اقتصادی کشور

• تسریع در رسیدگی به پروندههای مالیاتی

اجرای صحیح این سامانه باعث میشود فرآیند وصول مالیات عادلانهتر شده و رقابت سالمتری میان کسبوکارها شکل بگیرد.

راهنمای جامع ارسال اطلاعات از نرم افزار سامانه مودیان کارما

مهمترین اصطلاحات سامانه مودیان

برای فعالیت در سامانه مودیان، آشنایی با اصطلاحات تخصصی آن ضروری است.

| اصطلاح | تعریف |

|---|---|

| سامانه مودیان | سامانه ثبت و مدیریت صورتحسابهای الکترونیکی |

| کارپوشه مودیان | پنل اختصاصی هر مودی |

| صورتحساب الکترونیکی | صورتحساب ثبتشده در سامانه |

| حافظه مالیاتی | بستر ثبت و نگهداری صورتحسابها |

| شناسه یکتای مالیاتی | شناسه اختصاصی هر صورتحساب |

| شرکت معتمد مالیاتی | شرکت دارای مجوز ارائه خدمات سامانه مودیان |

| گواهی امضای الکترونیکی | ابزار احراز هویت مودی |

| شناسه کالا | کد شناسایی کالا |

| شناسه خدمت | کد شناسایی خدمات |

| مالیات بر ارزش افزوده | مالیات غیرمستقیم بر مصرف |

| اعتبار مالیاتی | مالیات قابل کسر از مالیات فروش |

| شماره اقتصادی | شناسه اقتصادی مودی |

| اینتاکد | کد طبقهبندی فعالیت اقتصادی |

| صورتحساب اصلاحی | صورتحساب اصلاح اطلاعات |

| صورتحساب ابطالی | صورتحساب ابطالشده |

| برگشت از فروش | ثبت مرجوعی کالا یا خدمات |

کارپوشه مودیان چیست؟

کارپوشه مودیان محیط اختصاصی هر مودی در سامانه است که از طریق آن میتوان تمامی صورتحسابهای صادره و دریافتی، ابلاغیههای مالیاتی، وضعیت پذیرش یا رد صورتحسابها و اطلاعات پرونده مالیاتی را مشاهده و مدیریت کرد.

حافظه مالیاتی چیست؟

حافظه مالیاتی بستری نرمافزاری یا سختافزاری است که اطلاعات صورتحسابهای الکترونیکی در آن ذخیره و برای سازمان امور مالیاتی ارسال میشود. هر حافظه مالیاتی دارای یک شناسه یکتاست و مودی موظف است از حافظه مالیاتی معتبر استفاده کند.

شناسه یکتای مالیاتی چیست؟

پس از ثبت صورتحساب در سامانه مودیان، یک شناسه منحصر به فرد به آن اختصاص داده میشود که امکان رهگیری و استعلام صورتحساب را فراهم میکند. این شناسه نقش مهمی در جلوگیری از جعل یا ثبت اطلاعات تکراری دارد.

آموزش اتصال سامانه مودیان مالیاتی به سامانه حساب آنلاین کارما (1)

مشمولان سامانه مودیان چه کسانی هستند؟

یکی از پرتکرارترین سوالات کاربران این است که چه اشخاصی موظف به عضویت در سامانه مودیان هستند.

به طور کلی تمامی اشخاص حقوقی و بخش بزرگی از اشخاص حقیقی مشمول مالیات، موظف به رعایت مقررات سامانه مودیان هستند.

جدول گروهبندی مودیان مالیاتی

| گروه مودیان | معیار درآمد / فروش سالانه | مشمولان | تکالیف اصلی |

| گروه اول | بیش از 30 میلیارد تومان |

صاحبان مشاغل بزرگ، واردکنندگان، صادرکنندگان، کارخانهها، صرافیها و هتلها |

نگهداری دفاتر قانونی و رعایت کامل تکالیف مالیاتی |

| گروه دوم | بین 10 تا 30 میلیارد تومان | کسبوکارهای متوسط | ثبت درآمد و هزینهها و ارائه اظهارنامه |

| گروه سوم | کمتر از 10 میلیارد تومان | کسبوکارهای کوچک | نگهداری اسناد و مدارک مالی |

| اشخاص حقوقی | بدون محدودیت درآمدی | شرکتها و مؤسسات |

عضویت در سامانه مودیان و صدور صورتحساب الکترونیکی |

صورتحساب الکترونیکی چیست؟

صورتحساب الکترونیکی یا فاکتور الکترونیکی، سندی است که مطابق استانداردهای تعیینشده توسط سازمان امور مالیاتی صادر شده و اطلاعات آن به سامانه مودیان ارسال میشود.

این صورتحساب جایگزین فاکتورهای سنتی شده و مبنای محاسبه مالیات، اعتبار مالیاتی و رسیدگیهای مالیاتی قرار میگیرد.

استفاده از صورتحساب الکترونیکی مزایای متعددی دارد:

• کاهش خطاهای ثبت اطلاعات

• حذف فاکتورهای صوری

• تسریع در رسیدگی مالیاتی

• شفافیت بیشتر معاملات

• امکان استعلام و رهگیری آسان

آموزش اتصال سامانه مودیان مالیاتی به سامانه حساب آنلاین کارما (2)

انواع صورتحساب الکترونیکی در سامانه مودیان

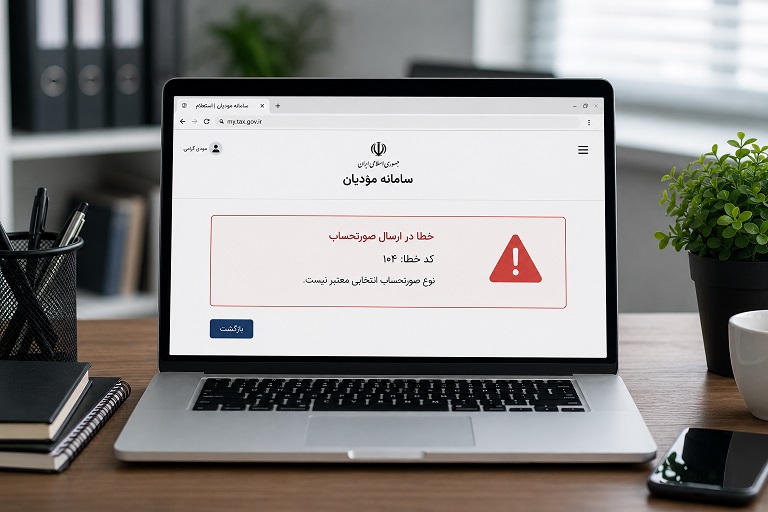

یکی از مهمترین موضوعاتی که تمامی مودیان مالیاتی باید با آن آشنا باشند، انواع صورتحساب الکترونیکی در سامانه مودیان است. انتخاب نوع صحیح صورتحساب اهمیت زیادی دارد؛ زیرا اشتباه در نوع صورتحساب میتواند منجر به رد صورتحساب، عدم پذیرش اعتبار مالیاتی و حتی جرائم مالیاتی شود.

سازمان امور مالیاتی در حال حاضر سه نوع اصلی صورتحساب الکترونیکی را تعریف کرده است.

جدول انواع صورتحساب الکترونیکی

| نوع صورتحساب | کاربرد | اطلاعات خریدار | اعتبار مالیاتی |

|---|---|---|---|

| نوع اول | معاملات بین شرکتها و کسبوکارها | کامل | دارد |

| نوع دوم | فروش به مصرفکننده نهایی | محدود | ندارد |

| نوع سوم | رسید دستگاه کارتخوان یا درگاه پرداخت | ندارد | ندارد |

صورتحساب الکترونیکی نوع اول

صورتحساب نوع اول کاملترین نوع صورتحساب در سامانه مودیان است. در این نوع صورتحساب اطلاعات فروشنده و خریدار بهصورت کامل ثبت میشود.

مواردی که در صورتحساب نوع اول درج میشود عبارتاند از:

• شناسه ملی یا کد اقتصادی خریدار

• مشخصات فروشنده

• شناسه کالا یا خدمت

• مبلغ فروش

• مالیات بر ارزش افزوده

• مبلغ نهایی صورتحساب

این نوع صورتحساب بیشتر برای معاملات B2B یا معاملات بین شرکتها استفاده میشود و خریدار میتواند از اعتبار مالیاتی آن استفاده کند.

صورتحساب الکترونیکی نوع دوم

صورتحساب نوع دوم برای فروش به مصرفکننده نهایی صادر میشود. در این نوع صورتحساب نیازی به ثبت اطلاعات کامل خریدار وجود ندارد.

اصناف، فروشگاههای خردهفروشی و بسیاری از کسبوکارهای B2C از این نوع صورتحساب استفاده میکنند.

صورتحساب الکترونیکی نوع سوم

صورتحساب نوع سوم در واقع رسید حاصل از تراکنشهای دستگاه کارتخوان یا درگاه پرداخت است.

این نوع صورتحساب معمولاً برای فروشهای خرد استفاده میشود و امکان استفاده از اعتبار مالیاتی برای خریدار وجود ندارد.

مقایسه صورتحساب نوع اول، دوم و سوم

بسیاری از کاربران هنگام کار با سامانه مودیان نمیدانند چه زمانی باید از هر نوع صورتحساب استفاده کنند. جدول زیر تفاوتهای اصلی را نشان میدهد.

| ویژگی | نوع اول | نوع دوم | نوع سوم |

| ثبت اطلاعات خریدار | الزامی | محدود | ندارد |

| اعتبار مالیاتی | دارد | ندارد | ندارد |

| مناسب معاملات شرکتی | بله | خیر | خیر |

| مناسب مصرفکننده نهایی | محدود | بله | بله |

| فروش نسیه | بله | خیر | خیر |

| فروش نقدی | بله | بله | بله |

وضعیتهای مختلف صورتحساب در سامانه مودیان

پس از ثبت صورتحساب در سامانه، امکان تغییر وضعیت آن وجود دارد.

| وضعیت | کاربرد |

| صورتحساب اصلی | ثبت اولیه معامله |

| صورتحساب اصلاحی | اصلاح اطلاعات صورتحساب قبلی |

| صورتحساب ابطالی | ابطال کامل صورتحساب |

| برگشت از فروش | ثبت مرجوعی کالا یا خدمات |

صورتحساب اصلاحی چیست؟

اگر پس از صدور صورتحساب متوجه اشتباه در اطلاعات شوید، باید صورتحساب اصلاحی صادر کنید. این صورتحساب به صورتحساب مرجع متصل شده و اطلاعات قبلی را اصلاح میکند.

صورتحساب ابطالی چیست؟

در صورتی که معامله به طور کامل منتفی شود، میتوان صورتحساب ابطالی صادر کرد. این نوع صورتحساب باعث بیاثر شدن صورتحساب اولیه خواهد شد.

تکالیف مودیان مالیاتی در سامانه مودیان

تمامی اشخاص مشمول قانون پایانههای فروشگاهی و سامانه مودیان موظف به انجام مجموعهای از تکالیف قانونی هستند.

جدول جامع تکالیف مودیان مالیاتی

| ردیف | تکلیف |

| 1 | ثبتنام در نظام مالیاتی |

| 2 | عضویت در سامانه مودیان |

| 3 | دریافت حافظه مالیاتی |

| 4 | دریافت امضای الکترونیکی |

| 5 | ثبت پایانه فروشگاهی |

| 6 | ثبت حساب بانکی تجاری |

| 7 | صدور صورتحساب الکترونیکی |

| 8 | ارسال صورتحساب در موعد مقرر |

| 9 | استفاده از شناسه کالا و خدمات |

| 10 | نگهداری اسناد و مدارک |

| 11 | ارائه اظهارنامه مالیاتی |

| 12 | ارائه اظهارنامه ارزش افزوده |

| 13 | اصلاح و ابطال صورتحساب |

| 14 | اعلام تغییرات اطلاعاتی |

| 15 | بررسی کارپوشه مودیان |

مراحل اجرای تکالیف مودیان

برای اجرای صحیح تکالیف مالیاتی، پیشنهاد میشود مراحل زیر به ترتیب انجام شود:

1-تشکیل پرونده مالیاتی

2-دریافت کد اقتصادی

3-دریافت امضای دیجیتال

4-دریافت شناسه حافظه مالیاتی

5-عضویت در سامانه مودیان

6-اتصال نرمافزار حسابداری

7-صدور و ارسال صورتحساب الکترونیکی

8-بررسی وضعیت صورتحسابها در کارپوشه

جرائم سامانه مودیان

یکی از مهمترین دلایل استفاده از نرم افزار سامانه مودیان، جلوگیری از جرائم مالیاتی است. بسیاری از کسبوکارها به دلیل عدم آگاهی از الزامات سامانه، مشمول جرائم سنگین میشوند.

رایجترین تخلفات مودیان

• عدم ارسال صورتحساب الکترونیکی

• ثبت ناقص اطلاعات صورتحساب

• عدم عضویت در سامانه مودیان

• عدم استفاده از حافظه مالیاتی

• ثبت نکردن دستگاه کارتخوان

• مغایرت اطلاعات فروش

لیست جامع خطاهای سامانه مودیان مالیاتی

جدول جرائم سامانه مودیان

| تخلف | جریمه |

| عدم صدور صورتحساب الکترونیکی | 10 درصد مبلغ فروش یا 20 میلیون ریال |

| عدم عضویت در سامانه مودیان | 10 درصد مبلغ فروش یا 20 میلیون ریال |

| عدم استفاده از حافظه مالیاتی | 10 درصد مبلغ فروش یا 20 میلیون ریال |

| واگذاری حافظه مالیاتی | 10 درصد مبلغ فروش یا 20 میلیون ریال |

| استفاده از حافظه دیگران | 10 درصد مبلغ فروش یا 20 میلیون ریال |

| عدم ثبت حسابهای بانکی | 10 درصد مبلغ فروش یا 20 میلیون ریال |

| حذف یا مخدوش کردن صورتحساب | 10 درصد مبلغ فروش یا 20 میلیون ریال |

نکته مهم این است که جرائم مالیاتی علاوه بر هزینه مالی، میتوانند باعث افزایش حساسیت سازمان امور مالیاتی نسبت به پرونده مودی شوند.

آموزش ثبت نام سامانه مودیان

یکی از اولین سوالات فعالان اقتصادی پس از مشمول شدن در سامانه مودیان این است که چگونه باید در سامانه ثبت نام کنند و فرآیند ارسال صورتحساب الکترونیکی را آغاز نمایند.

ثبت نام در سامانه مودیان شامل چند مرحله اصلی است که تمامی اشخاص حقیقی و حقوقی باید آن را طی کنند.

مراحل ثبت نام در سامانه مودیان

1. تشکیل پرونده مالیاتی

در اولین گام، مودی باید در سازمان امور مالیاتی دارای پرونده مالیاتی فعال باشد. بدون تشکیل پرونده امکان استفاده از سامانه مودیان وجود ندارد.

2. دریافت کد اقتصادی

پس از تکمیل اطلاعات پرونده مالیاتی، کد اقتصادی برای مودی صادر میشود. این کد یکی از مهمترین شناسههای فعالیت اقتصادی محسوب میشود.

3. دریافت گواهی امضای الکترونیکی

برای احراز هویت و امضای صورتحسابهای الکترونیکی، دریافت گواهی امضای دیجیتال الزامی است.

مزایای امضای الکترونیکی:

• افزایش امنیت اطلاعات

• جلوگیری از جعل اطلاعات

• احراز هویت مودی

• اعتباربخشی به صورتحسابها

4. دریافت شناسه یکتای حافظه مالیاتی

پس از ورود به کارپوشه مودیان، مودی باید حافظه مالیاتی خود را ایجاد کرده و شناسه یکتای حافظه مالیاتی دریافت کند.

5. اتصال نرم افزار یا سامانه ارسال صورتحساب

در این مرحله مودی میتواند:

• به صورت مستقیم اقدام کند.

• از شرکتهای معتمد مالیاتی استفاده کند.

• از نرم افزار سامانه مودیان استفاده کند.

ورود به سامانه مودیان

پس از تکمیل مراحل ثبت نام، مودی میتواند وارد کارپوشه اختصاصی خود شود.

در کارپوشه مودیان امکان انجام موارد زیر وجود دارد:

• مشاهده صورتحسابهای صادره

• مشاهده صورتحسابهای دریافتی

• مدیریت حافظه مالیاتی

• بررسی وضعیت صورتحسابها

• مشاهده ابلاغیههای مالیاتی

• مدیریت شرکتهای معتمد

آموزش صدور صورتحساب الکترونیکی

صدور صورتحساب الکترونیکی مهمترین تکلیف مودیان در سامانه مودیان است.

برای صدور صورتحساب باید اطلاعات زیر تکمیل شود:

• مشخصات فروشنده

• مشخصات خریدار

• شناسه کالا یا خدمت

• مبلغ فروش

• مالیات و عوارض

• روش پرداخت

پس از تکمیل اطلاعات، صورتحساب به سامانه مودیان ارسال شده و شناسه یکتای مالیاتی دریافت میکند.

روشهای ارسال صورتحساب الکترونیکی به سامانه مودیان

پس از ثبتنام در سامانه مودیان، دریافت امضای الکترونیکی و ایجاد حافظه مالیاتی، نوبت به ارسال صورتحسابهای الکترونیکی میرسد. بسیاری از مودیان این سوال را دارند که بهترین روش ارسال صورتحساب به سامانه مودیان چیست؟

در حال حاضر کسبوکارها معمولاً از سه روش برای ارسال صورتحساب الکترونیکی استفاده میکنند.

1. استفاده از نرم افزارهای حسابداری دارای ماژول سامانه مودیان

بسیاری از شرکتها و کسبوکارها از نرم افزارهای حسابداری برای ثبت عملیات مالی خود استفاده میکنند. در این حالت، سادهترین راهکار استفاده از نرم افزاری است که ماژول سامانه مودیان را در اختیار کاربران قرار دهد.

در این روش اطلاعات فاکتور فروش مستقیماً از نرم افزار حسابداری دریافت شده و پس از کنترل اطلاعات، به سامانه مودیان ارسال میشود.

مزایای این روش:

• عدم ورود مجدد اطلاعات

• کاهش خطاهای انسانی

• ارسال سریع صورتحسابها

• مدیریت یکپارچه حسابداری و مالیات

• مناسب برای شرکتها و کسبوکارهای دارای حجم بالای فروش

نرم افزار سامانه مودیان مالیاتی کارما

2. استفاده از سامانههای آنلاین ارسال صورتحساب

2. استفاده از سامانههای آنلاین ارسال صورتحساب

برخی از مودیان نرم افزار حسابداری ندارند یا حجم صدور صورتحساب آنها محدود است. در این شرایط استفاده از سامانههای آنلاین مودیان میتواند راهکاری سریع و اقتصادی باشد.

در این روش نیازی به نصب نرم افزار وجود ندارد و تمامی عملیات از طریق اینترنت انجام میشود.

مزایای این روش:

• عدم نیاز به نصب نرم افزار

• راهاندازی سریع

• هزینه کمتر نسبت به راهکارهای سازمانی

• مناسب برای مشاغل کوچک و متوسط

سامانه آنلاین مودیان مالیاتی کارما (حساب آنلاین)

3. استفاده از خدمات شرکتهای معتمد مالیاتی

برخی کسبوکارها ترجیح میدهند فرآیند ارسال صورتحسابهای الکترونیکی را از طریق شرکتهای معتمد مالیاتی انجام دهند.

شرکتهای معتمد مالیاتی دارای مجوز رسمی از سازمان امور مالیاتی هستند و خدمات مرتبط با سامانه مودیان را ارائه میکنند.

این روش بیشتر برای سازمانها و شرکتهایی استفاده میشود که به دنبال برونسپاری بخشی از فرآیندهای مالیاتی خود هستند.

جمعبندی

سامانه مودیان یکی از مهمترین زیرساختهای مالیاتی کشور است که تمامی اشخاص مشمول باید نسبت به اجرای تکالیف آن اقدام کنند. ثبت نام در سامانه مودیان، دریافت حافظه مالیاتی، صدور صورتحساب الکترونیکی و ارسال اطلاعات فروش، از مهمترین وظایف مودیان محسوب میشود.

با توجه به افزایش حجم اطلاعات و پیچیدگی فرآیندهای مالیاتی، استفاده از راهکارهای نرمافزاری تخصصی میتواند علاوه بر کاهش خطا و جرائم مالیاتی، فرآیند ارسال صورتحسابها را به شکل قابل توجهی سادهتر کند.

اگر به دنبال راهکاری مطمئن برای اتصال به سامانه مودیان، مدیریت صورتحسابهای الکترونیکی و کاهش ریسک جرائم مالیاتی هستید، نرم افزار سامانه مودیان کارما و حساب آنلاین کارما میتوانند تمامی نیازهای شما را پوشش دهند.

سوالات متداول سامانه مودیان

1-سامانه مودیان چیست؟

سامانهای تحت نظارت سازمان امور مالیاتی برای ثبت و مدیریت صورتحسابهای الکترونیکی.

2-چه کسانی مشمول سامانه مودیان هستند؟

تمامی اشخاص حقوقی و بسیاری از اشخاص حقیقی مشمول مالیات.

3-صورتحساب الکترونیکی چیست؟

فاکتور استانداردی که در سامانه مودیان ثبت و مدیریت میشود.

4-جریمه عدم ارسال صورتحساب الکترونیکی چیست؟

بر اساس قوانین مالیاتی، عدم رعایت تکالیف سامانه مودیان میتواند منجر به جرائم مالیاتی شود.

5-حافظه مالیاتی چیست؟

بستر ثبت و نگهداری اطلاعات صورتحسابهای الکترونیکی.

6-شناسه یکتای مالیاتی چیست؟

شناسه منحصر به فرد اختصاص داده شده به هر صورتحساب الکترونیکی.

7-کارپوشه مودیان چیست؟

فضای اختصاصی هر مودی برای مدیریت اطلاعات مالیاتی.

8-تفاوت صورتحساب نوع اول و دوم چیست؟

صورتحساب نوع اول برای معاملات بین کسبوکارها و نوع دوم برای مصرفکننده نهایی استفاده میشود.

9-آیا بدون نرم افزار حسابداری میتوان صورتحساب ارسال کرد؟

بله. از طریق حساب آنلاین کارما امکان صدور و ارسال صورتحساب وجود دارد.

10-بهترین روش ارسال صورتحساب الکترونیکی چیست؟

برای کسبوکارهایی که حجم فروش بالایی دارند، استفاده از نرم افزار سامانه مودیان بهترین گزینه محسوب میشود.

محصولات جادویفکر برای کسبوکار شما

توضیحاتی در خصوص سامانه مودیان

1402/02/23

سیستم ریفرال فروش سامانه مودیان مالیاتی شرکت جادوی فکر

1402/11/30

سیستم همکاری در فروش سامانه مودیان مالیاتی کارما

1402/12/03

راهنمای جامع انتخاب بهترین نرمافزار حسابداری فروشگاهی برای سوپرمارکتها و فروشگاههای مواد غذایی در سال 1404

1404/07/26

نرم افزار حسابداری پوشاک، راهنمای انتخاب بهترین نرم افزار حسابداری فروشگاه پوشاک و معرفی کارما مارکت

1404/11/13

بهترین نرم افزار حسابداری قنادی و آجیلفروشی؛ راهنمای انتخاب براساس نوع فروش، تولید و اندازه مجموعه

1404/11/18

نرم افزار حسابداری موبایل فروشی، مدیریت IMEI، فروش و موجودی، کارما مارکت

1404/12/04