توکنسازی داراییهای واقعی (قسمت دوم)

طبق گفته بانک جهانی (World Bank)، حدود 1.7 میلیارد نفر در حال حاضر به خدمات مالی (Financial Services) دسترسی ندارند. این به این معنی است که آنها حساب بانکی (Bank Account)، کارت اعتباری (Credit Card)، یا سایر محصولات مالی (Financial Products) که به آنها امکان پسانداز (Save)، قرض گرفتن (Borrow) یا سرمایهگذاری (Invest) پول را میدهد، ندارند.

طبق گفته بانک جهانی (World Bank)، حدود 1.7 میلیارد نفر در حال حاضر به خدمات مالی (Financial Services) دسترسی ندارند. این به این معنی است که آنها حساب بانکی (Bank Account)، کارت اعتباری (Credit Card)، یا سایر محصولات مالی (Financial Products) که به آنها امکان پسانداز (Save)، قرض گرفتن (Borrow) یا سرمایهگذاری (Invest) پول را میدهد، ندارند. این عدم دسترسی به خدمات مالی میتواند پیامدهای منفی زیادی داشته باشد و منجر به افزایش کلی آسیبپذیری (Vulnerability) در برابر فقر (Poverty) و مشکلات مالی (Financial Hardship) شود.

توکنیزاسیون (Tokenization) میتواند یکی از راهحلها برای این مشکل باشد، زیرا با کاهش موانع ورود (Barriers to Entry)، دسترسی به سرمایهگذاریها (Investments) را برای بسیاری از افراد که در حال حاضر بدون بانک (Unbanked) هستند، فراهم میکند. داراییهایی که قبلاً غیرنقدشونده (Illiquid Assets) بودند، و همچنین داراییهایی که به طور تاریخی آستانههای سرمایهگذاری بالایی (High Investing Thresholds) داشتند (مثلاً صندوقهای سهام خصوصی (Private Equity Funds))، از طریق موارد زیر در دسترستر میشوند:

- شکستن آنها به قطعات کوچکتر (تقسیمبندی) (Breaking them into pieces (Fractionalization));

- دسترسی آنها فراتر از مرزها (محل قرارگیری یا معامله آنها) (Making them accessible beyond borders (where they are located or traded)).

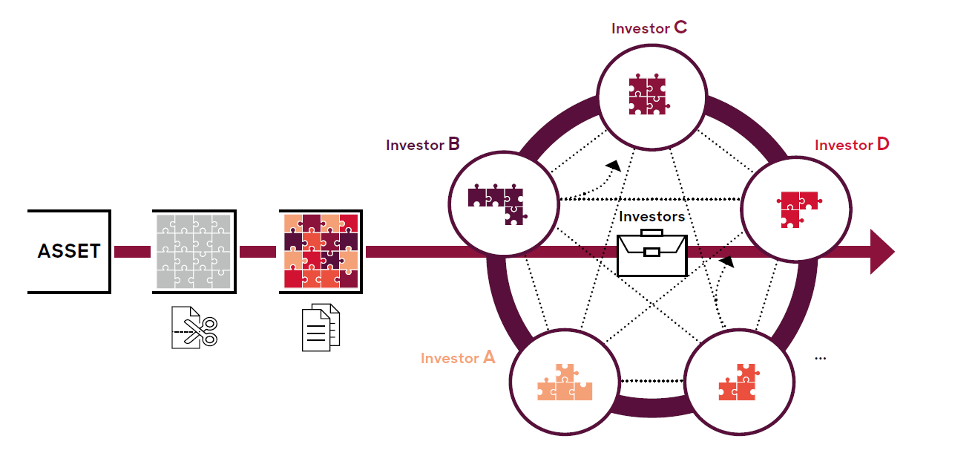

شرح تصویر:

این تصویر به صورت گرافیکی مفهوم تقسیمبندی داراییها (Fractionalization of assets) را نشان میدهد که یکی از مزایای مهم توکنسازی است.

- دارایی اصلی (ASSET): در سمت چپ تصویر، یک دارایی بزرگ مانند یک ساختمان، یک اثر هنری یا حتی یک شرکت نشان داده شده است.

- تقسیمبندی دارایی: این دارایی بزرگ به قطعات کوچکتر تقسیم شده است که هر کدام نماینده یک بخش از آن دارایی هستند. این قطعات کوچک را میتوان به عنوان توکنهای دیجیتال در نظر گرفت.

- سرمایهگذاران (Investors): در اطراف دارایی اصلی، چندین سرمایهگذار نشان داده شدهاند. هر سرمایهگذار میتواند یکی از این قطعات کوچک (توکنها) را خریداری کند.

مفهوم اصلی:

قبل از توکنسازی، سرمایهگذاری در داراییهای بزرگ مانند املاک و مستغلات نیاز به سرمایه زیادی داشت و این باعث میشد که این داراییها نقدینگی کمی داشته باشند. به عبارت دیگر، خرید و فروش این داراییها به راحتی امکانپذیر نبود.

با توکنسازی، این داراییهای بزرگ به قطعات کوچکتر تقسیم میشوند و هر قطعه به صورت یک توکن دیجیتال قابل معامله میشود. این کار باعث میشود که افراد با سرمایههای کمتر نیز بتوانند در این داراییها سرمایهگذاری کنند و به راحتی توکنهای خود را بفروشند یا بخرند.

مزایای تقسیمبندی داراییها:

- دارایی (Asset): هر چیزی که دارای ارزش اقتصادی باشد و بتوان آن را خرید، فروخت یا مبادله کرد. در این تصویر، دارایی به صورت یک پازل بزرگ نمایش داده شده است.

- توکنسازی (Tokenization): فرآیند تبدیل یک دارایی به واحدهای کوچکتر و قابل معامله است که به آنها توکن گفته میشود. این توکنها را میتوان مانند سهام خرید و فروش کرد.

- نقدینگی (Liquidity): توانایی تبدیل سریع یک دارایی به پول نقد بدون از دست دادن ارزش قابل توجهی.

- کشف قیمت (Price Discovery): فرآیند تعیین قیمت عادلانه برای یک دارایی بر اساس عرضه و تقاضا در بازار.

به عبارت سادهتر، تقسیمبندی داراییها به این معنی است که هر کسی میتواند صاحب بخشی از یک دارایی بزرگ باشد و این کار باعث میشود که بازار داراییها پویاتر و کارآمدتر شود.

مثال: فرض کنید یک ساختمان تجاری بزرگ وجود دارد. با توکنسازی، این ساختمان به میلیونها توکن کوچک تقسیم میشود. هر فرد میتواند با خرید تعدادی از این توکنها، صاحب بخشی از این ساختمان شود. این کار باعث میشود که سرمایهگذاری در املاک و مستغلات برای افراد بیشتری امکانپذیر شود و قیمت این ساختمان نیز به صورت شفافتر تعیین شود.

در کل، تقسیمبندی داراییها یکی از مهمترین مزایای توکنسازی است که باعث میشود بازارهای مالی کارآمدتر و دسترسیپذیرتر شوند.

توکنیزاسیون (Tokenization) نه تنها فرصتهایی را که قبلاً به دلیل محدودیتهای جغرافیایی (Geographical Constraints) یا مالی (Financial Constraints) محدود شده بودند گسترش میدهد، بلکه دقت و بهموقع بودن قیمتگذاری داراییها (Asset Pricing) را نیز بهبود میبخشد. داراییهایی که قبلاً غیرنقدشونده (Illiquid) بودند، اکنون شاهد افزایش فعالیتهای تجاری (Trading Activity) هستند. علاوه بر این، مؤسسات (Institutions) به دلایل زیر به طور عمده توکنیزاسیون را بررسی میکنند:**

- **به طور قابل توجهی افزایش نقدشوندگی (Liquidity)، دسترسیپذیری (Accessibility) و سرعت معاملات (Transaction Speed)، که منجر به کاهش هزینههای مالکیت (Ownership Costs) و هزینههای معاملات (Transaction Costs) میشود.**

- **ایجاد امکان مالکیت کسری (Fractional Ownership) با اجازه دادن به افراد بیشتر برای شرکت در فرصتهای سرمایهگذاری (Investment Opportunities) که قبلاً دستنیافتنی بودند.**

- **بهبود امنیت (Security) از طریق افزایش شفافیت (Transparency)، زیرا داراییهای توکنیزه شده (Tokenized Assets) در بلاکچین (Blockchain) ثبت میشوند، که رکورد شفاف و غیرقابل تغییر مالکیت (Immutable Record of Ownership) را فراهم میکند.**

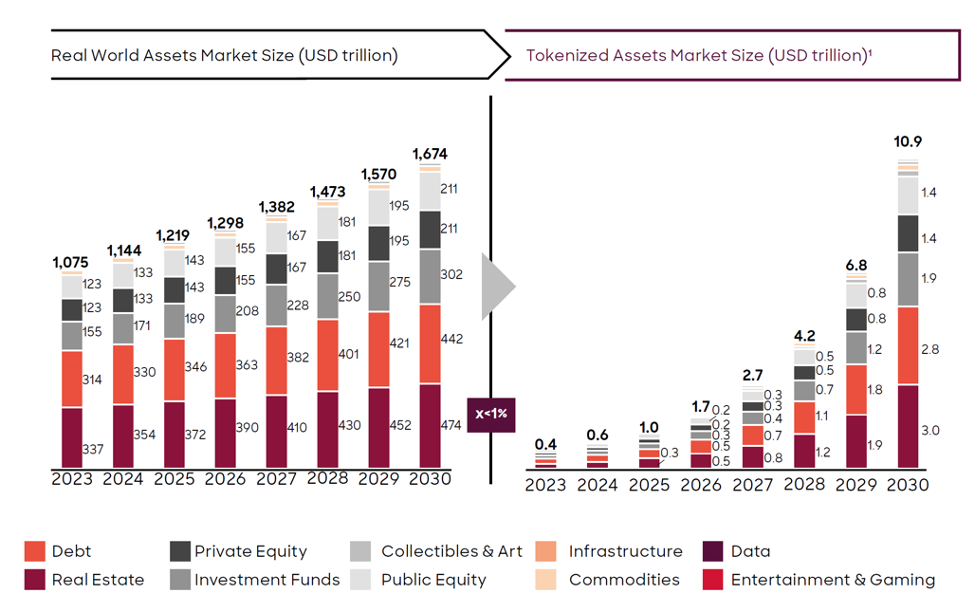

**یک فرصت بازاری به ارزش 10 تریلیون دلار (10+ Trillion-Dollar Market Opportunity)**

ما به شدت معتقدیم که توکنیزاسیون داراییها (Asset Tokenization) تا سال 2030 به بازاری به ارزش حداقل 10 تریلیون دلار آمریکا (USD 10 Trillion) تبدیل خواهد شد، که نشاندهندهی افزایش 40 برابری (40-Fold Increase) در ارزش داراییهای توکنیزه شده (Tokenized Assets) از سال 2022 تا 2030 خواهد بود. این امر نشانگر افزایش قابل توجهی از ارزش فعلی حدود 300 میلیارد دلار آمریکا (USD 300 Billion) است.

برآورد ما از اندازه بازار (Market Size) بر اساس تحلیل اختصاصی ما (Proprietary Analysis) است:

- **ما دادههای فعلی در مورد ارزشهای بازار (Market Values) در بخشهای مختلف از جمله سهام عمومی و خصوصی (Public and Private Equity)، بدهی (Debt)، املاک و مستغلات (Real Estate)، و سایر دستههای دارایی (Asset Categories) مرتبط با توکنیزاسیون را جمعآوری کردهایم.**

- **ما نرخهای رشد محافظهکارانهای (Conservative Growth Rates) را برای ارزش داراییها (Asset Values) در آینده اعمال کردهایم (بین 2٪ تا 8٪)، و این ارزشها را با سهمی که احتمالاً توکنیزه خواهد شد (تا 1٪) ضرب کردهایم.**

**احتمالاً املاک و مستغلات (Real Estate) و داراییهای مالی (Financial Assets) (شامل سهام (Equities)، اوراق قرضه (Bonds)، صندوقهای سرمایهگذاری (Investment Funds)) بر بازار توکنیزه شده (Tokenized Market) تسلط خواهند داشت، به دلیل اندازه بزرگ بازارهای زیربنایی (Underlying Markets) و کاربردهای گسترده (Prevalence of Use Cases).**

ما تخمین میزنیم که ارزش داراییهای توکنسازی شده تا سال 2030 حداقل به 10.9 تریلیون دلار برسد، و املاک و مستغلات، بدهیها و صندوقهای سرمایهگذاری به عنوان سه دارایی برتر توکنسازی شده شناخته خواهند شد

پتانسیل آینده بازار چیست؟

تحلیل نمودار رشد بازار داراییهای توکنسازی شده

این نمودار مقایسهای بین اندازه بازار داراییهای واقعی (Real World Assets) و داراییهای توکنسازی شده (Tokenized Assets) را از سال 2023 تا 2030 نشان میدهد. هر دو محور عمودی این نمودار بر حسب تریلیون دلار اندازهگیری شدهاند.

نکات کلیدی از نمودار:

- رشد تصاعدی بازار داراییهای توکنسازی شده: نمودار نشان میدهد که اندازه بازار داراییهای توکنسازی شده به طور قابل توجهی در حال رشد است و پیشبینی میشود تا سال 2030 به بیش از 10 تریلیون دلار برسد. این رشد نشاندهنده پذیرش روزافزون فناوری بلاکچین و توکنسازی در صنایع مختلف است.

- سهم بخشهای مختلف بازار: نمودار به تفکیک نشان میدهد که هر یک از بخشهای مختلف بازار داراییها (مانند املاک و مستغلات، سهام، کالاها و ...) چه سهمی از بازار توکنسازی شده را به خود اختصاص داده است.

- تفاوت نرخ رشد: نرخ رشد بازار داراییهای توکنسازی شده به طور قابل توجهی بیشتر از نرخ رشد بازار داراییهای واقعی است. این نشان میدهد که توکنسازی به عنوان یک فناوری نوظهور، پتانسیل بسیار بالایی برای تحول در بازارهای مالی دارد.

روند کلی:

- تبدیل تدریجی داراییهای سنتی به داراییهای دیجیتال: نمودار نشان میدهد که بخش قابل توجهی از داراییهای سنتی در آینده به داراییهای دیجیتال تبدیل خواهند شد. این روند به دلیل مزایایی مانند افزایش نقدینگی، کاهش هزینههای تراکنش و شفافیت بیشتر در حال رخ دادن است.

- اهمیت روزافزون بلاکچین: فناوری بلاکچین نقش محوری در توسعه بازار داراییهای توکنسازی شده ایفا میکند. این فناوری امکان ایجاد و مدیریت توکنها، ثبت مالکیت و انجام تراکنشهای امن و شفاف را فراهم میکند.

نتیجهگیری:

نمودار ارائه شده نشان میدهد که توکنسازی به عنوان یک فناوری نوظهور، پتانسیل بسیار بالایی برای تحول در بازارهای مالی دارد. با رشد روزافزون این فناوری، انتظار میرود که بسیاری از صنایع و بخشها شاهد تغییرات اساسی باشند.

آیا توکنسازی بخش شما را مختل خواهد کرد؟ (Will tokenization disrupt your sector?)

چه شما یک مدیر اجرایی در یک کنگره صنعتی (industrial conglomerate) باشید یا یک مدیر ارشد سرمایهگذاری (chief investment officer) در یک شرکت مدیریت دارایی (asset management firm)، ممکن است در حال از دست دادن فرصتهای مهم باشید اگر هنوز استراتژی توکنسازی (tokenization strategy) شرکت خود را توسعه ندادهاید.

توکنسازی داراییها (Asset tokenization) صرفاً به املاک و مستغلات (real estate) یا اوراق بهادار (securities) محدود نمیشود. جهان داراییهای واجد شرایط (eligible assets) همچنین شامل زیرساختها (infrastructure)، کلکسیونها و هنر (collectibles & art)، سرگرمی و بازی (entertainment & gaming)، و دادهها (data) میشود. این طیف گسترده از داراییها به این معنی است که تقریباً هر شکل از ارزشی (value) را میتوان به صورت دیجیتال نمایش داد و به راحتی منتقل کرد (transferred).

بنابراین، توکنسازی فرصتها و مزایای بالقوهای (potential benefits) را برای تقریباً همه ارائه میدهد، از سرمایهگذاران خردهفروشی (individual retail investors) که قبلاً نمیتوانستند به سرمایهگذاریهای خاصی دسترسی داشته باشند تا شرکتهایی در بخشهای مختلف (various sectors) که اکنون میتوانند با صدور اوراق قرضه دیجیتال (digital bonds) بر روی زنجیره بلوکی (blockchain)، به راحتی به بازارهای بدهی (debt markets) دسترسی پیدا کنند.

موسسات بزرگ، از جمله گروههای پیشرو در زمینه صندوقها (leading fund groups)، قبلاً پتانسیل توکنسازی را در آغوش گرفتهاند (embraced) و برخی از صندوقهای تحت مدیریت خود را توکنسازی کردهاند.

چندین مورد استفاده واقعی در دنیای واقعی (real-life use cases) پتانسیل گسترده توکنسازی را برجسته میکنند (highlight). به عنوان مثال، در سپتامبر 2022، یک شرکت بزرگ PE آمریکایی بخشی از صندوق 4 میلیارد دلاری خود را که بر مراقبتهای بهداشتی (healthcare-orientated) متمرکز بود، برای توکنسازی بر روی بلاکچین آوالانچ (Avalanche blockchain) باز کرد. این امر به سرمایهگذاران با کسری از ثروت مورد نیاز برای مشارکت در این صندوق اجازه داد تا به بازده آن (returns) دسترسی پیدا کنند و باعث ایجاد برابری مالی بیشتر (financial equality) شد.

نمونه برجسته دیگر شامل یک بازیگر صنعتی پیشرو آلمانی بود که در فوریه 2023 یک اوراق قرضه دیجیتال به ارزش 60 میلیون یورو را بر روی بلاکچین پلیگون (Polygon blockchain) صادر کرد و آن را مستقیماً به سه سرمایهگذار نهادی (institutional investors) فروخت و از واسطهها (intermediaries) (معمولاً بانکها) اجتناب کرد. یک توسعه اخیر (recent development) شامل زنجیرههای هتلهای بینالمللی (international hotel chains) بود که رویکرد مشابهی را در پیش گرفتند و با توکنسازی پروژه خود، برای جدیدترین هتل خود در گرجستان (the country) بودجه جمعآوری کردند.

دلایل کلیدی برای توکنسازی (از دیدگاه ذینفعان شرکت):

- نداشتن واسطه (No intermediaries): حذف واسطههایی مانند بانکها و کاهش هزینههای معاملات.

- تسویه حساب سریعتر (Faster settlements): انجام سریعتر تراکنشها و تسویه حسابها.

- دسترسی به سرمایهگذاران غیر نهادی بیشتر (Access to more non-institutional investors): جذب سرمایهگذاران خرد و گسترش پایگاه سرمایهگذاران.

- فرصت برای کسبوکارهای کوچک و متوسط برای جذب سرمایه بدون نیاز به تامین مالی از طریق بدهی (Opportunity for SMEs to raise capital without debt financing): فراهم کردن راهی آسانتر برای کسبوکارهای کوچک برای جذب سرمایه.

- هزینههای صدور کمتر (Lower issuance costs): کاهش هزینههای مرتبط با صدور اوراق بهادار.

- ثبت عمومی و بدون کاغذ (Paperless, public registry): ثبت شفاف و قابل دسترسی اطلاعات در یک دفتر کل توزیع شده.

- بهرهمندی از مزایای کارایی توکنسازی (Benefit from efficiency gains of tokenization): استفاده از مزایای فناوری بلاکچین برای افزایش کارایی و سرعت فرآیندها.

توضیح مفاهیم:

- توکنسازی (Tokenization): فرآیند تبدیل داراییهای فیزیکی یا دیجیتالی به واحدهای کوچکتر و قابل معامله در یک بلاکچین است.

- واسطه (Intermediaries): شرکتها یا افرادی که به عنوان واسطه بین دو طرف یک معامله عمل میکنند، مانند بانکها.

- تسویه حساب (Settlement): تکمیل یک تراکنش مالی و انتقال مالکیت.

- سرمایهگذاران غیر نهادی (Non-institutional investors): افرادی که به صورت فردی یا در گروههای کوچک سرمایهگذاری میکنند، مانند افراد عادی.

- کسبوکارهای کوچک و متوسط (SMEs): شرکتهای کوچک و متوسط که معمولاً منابع مالی محدودی دارند.

- ثبت عمومی (Public registry): دفتری که اطلاعات عمومی در آن ثبت میشود و به صورت عمومی قابل دسترسی است.

- دفتر کل توزیع شده (Distributed ledger): پایگاه دادهای که در چندین رایانه توزیع شده و به صورت همزمان توسط همه شرکتکنندگان در شبکه نگهداری میشود.

پیشبینی میشود که توکنسازی (Tokenization) سرمایهگذاریهای املاک و مستغلات (Real Estate Investments) و اوراق قرضه دیجیتال (Digital Bonds) در آینده به عنوان موارد استفاده اصلی مطرح شود.

برخی از موارد استفاده کلیدی توکنسازی کدامند؟

ترجمه فارسی متن:

پیشبینی میشود که توکنسازی (Tokenization) سرمایهگذاریهای املاک و مستغلات (Real Estate Investments) و اوراق قرضه دیجیتال (Digital Bonds) در آینده به عنوان موارد استفاده اصلی مطرح شود.

برخی از موارد استفاده کلیدی توکنسازی کدامند؟

|

شرکت |

املاک و مستغلات |

اوراق قرضه دیجیتال |

صندوقهای سرمایهگذاری |

سهام عمومی |

|

بازار قابلدسترس (2023) |

یک زنجیره هتلداری پیشرو |

یک بازیگر صنعتی پیشرو آلمانی |

یک شرکت بزرگ PE آمریکایی |

یک بانک خصوصی سوئیسی |

|

اندازه بازار (2023) |

337 تریلیون دلار آمریکا |

314 تریلیون دلار آمریکا |

155 تریلیون دلار آمریکا |

123 تریلیون دلار آمریکا |

|

شرکت |

املاک و مستغلات |

اوراق قرضه دیجیتال |

صندوقهای سرمایهگذاری |

سهام عمومی |

|

مثالهای کلیدی |

یک زنجیره هتلداری پیشرو به دنبال اجرای یک برنامه فناورانه است که به آن اجازه میدهد در بخش نوآوری کند، عملیات خود را گسترش دهد و مدل تکهتکهسازی سرمایهگذاریهای املاک و مستغلات را از طریق فناوری بلاکچین تقویت کند. |

یک بازیگر صنعتی پیشرو آلمانی یک اوراق قرضه دیجیتال 60 میلیون یورویی را بر روی بلاکچین پلیگون صادر کرد و این اوراق قرضه را مستقیماً به سه سرمایهگذار نهادی فروخت بدون اینکه نیازی به بانک واسطه باشد. |

یک شرکت بزرگ PE آمریکایی بخشی از صندوق 4 میلیارد دلاری خود را که بر مراقبتهای بهداشتی متمرکز است را برای توکنسازی بر روی بلاکچین آوالانچ باز کرد و به این ترتیب به سرمایهگذارانی با ثروت کمتر اجازه داد تا به بازده این صندوق دسترسی پیدا کنند. |

یک بانک خصوصی سوئیسی اولین بانکی بود که سهام خود را به عنوان اوراق بهادار مبتنی بر دفتر کل منتشر کرد و این کار را مطابق با استانداردهای تنظیمکنندههای سوئیسی انجام داد. |

|

مزایای کلیدی |

افزایش دسترسی و شفافیت، معاملات از طریق یک سیستم ثبت شده |

حذف واسطهها، هزینههای تراکنش کمتر، سرعت تسویه حساب سریعتر |

دسترسی به سرمایهگذاران بیشتر، راهی برای سرمایهگذاران فردی برای تنوعبخشی به سرمایهگذاریهای خود، هزینههای کمتر |

نقدینگی بیشتر برای کسبوکارهای کوچک و متوسط، افزایش دسترسی سرمایهگذاران به کسبوکارهای کوچک و متوسط، حذف واسطهها |

|

نقل قولها |

پلتفرمهای توکنسازی هوشمند ما به ما اجازه میدهند گواهیهای خود را بدون آسیب رساندن به ارزش واقعی ملک تکهتکه کنیم. پس از تکهتکه شدن، به هر مالک یک نسخه دیجیتال و یک کلید منحصر به فرد داده میشود و اطمینان حاصل میشود که هر مالک به طور خودکار سود خود را دریافت میکند. |

با دور شدن از کاغذ و حرکت به سمت بلاکچینهای عمومی برای صدور اوراق بهادار، میتوانیم تراکنشها را به طور قابلتوجهی سریعتر و کارآمدتر از صدور اوراق قرضه در گذشته انجام دهیم. |

با توانایی دیجیتالی کردن عملیاتهای غیرکارآمد و افزایش سهولت استفاده برای سرمایهگذاران فردی، فناوری بلاکچین میتواند نقش مهمی در آینده بازارهای خصوصی ایفا کند. |

چشمانداز ما این است که به مشتریان خود اجازه دهیم از تمام مزایای کارایی و بهرهوری که فناوری دفتر کل توزیع شده در این زمینه ارائه میدهد، استفاده کامل کنند. |

ما معتقدیم که پنج بخش زیر از اقتصاد بیشترین بهره را از اجرای توکنسازی (Tokenization) در عملیات روزانه خود خواهند برد و در نتیجه باید پیشنهادات توکنسازی خود را در آینده نزدیک توسعه دهند.

ترجمه فارسی:

پنج بخش از اقتصاد که برای توکنسازی بسیار مناسب هستند:

- خدمات مالی (Financial Services):

به نظر میرسد کاربردهای توکنسازی در صنعت خدمات مالی بیپایان باشد. این کاربردها شامل خدماتی مانند نگهداری، آموزش، مشاوره و پرداختهای مبتنی بر بلاکچین میشود. در میان این روشها، پرداختهای پایدار (stablecoins) و سپردههای توکنشده، بیشترین قابلیت اختلال را دارند.

- صنایع (شامل تولید، ساخت و ساز، مدیریت پسماند و بازیافت):

در بخش صنعتی، توکنسازی امکان ردیابی کل چرخه عمر محصول، از جمله ثبت دادههای حیاتی مانند مبدا و مالکیت را فراهم میکند و بدین ترتیب مدیریت موجودی و پاسخگویی به فراخوانها بهینه میشود. علاوه بر این، به شفافیت زنجیره تامین کمک میکند و با ارائه دادههای ضروری برای بازیافت و دفع کارآمد پسماند، از اقتصاد چرخشی حمایت میکند.

- انرژی و تاسیسات (Energy & Utilities):

توکنسازی در بخش انرژی و تاسیسات، تأمین مالی و ردیابی پایداری را سادهتر میکند. برای پروژههای انرژیهای تجدیدپذیر، فرصتهای سرمایهگذاری را دموکراتیک میکند.

- بخش عمومی (Public Sector):

ایجاد هویتهای دیجیتال امن برای شهروندان و سادهسازی دسترسی به خدمات دولتی، یکی از کاربردهای اساسی توکنسازی است. این امر شفافیت و ردیابی داراییهای دولتی را افزایش داده و استفاده مسئولانه از آنها را تضمین میکند. علاوه بر این، این فناوری میتواند برای توزیع ایمن و شفاف مزایا و یارانهها به کار رود و یکپارچگی سیستمهای رأیگیری را با صدور توکنهای منحصر به فرد برای رأیدهندگان واجد شرایط بهبود بخشد.

- املاک و مستغلات (Real Estate):

بخش املاک و مستغلات پتانسیل قابل توجهی برای توکنسازی دارد. توکنسازی املاک، یک بستر جدید برای معامله املاک ایجاد میکند و مالکیت را به سهامهای متعدد تقسیم میکند که میتوان آنها را در یک بازار نقدینهتر خرید و فروش کرد. این امر میتواند به دموکراتیزه کردن دسترسی به سرمایهگذاری در املاک کمک کند و به افراد بیشتری اجازه دهد تا در املاک (یا سهام آنها) مشارکت و معامله کنند.

توضیح اصطلاحات تخصصی:

- توکنسازی (Tokenization): فرآیند تبدیل داراییهای فیزیکی یا دیجیتالی به واحدهای کوچکتر و قابل معامله در یک بلاکچین است.

- بلاکچین (Blockchain): یک فناوری دفتر کل توزیع شده است که تراکنشها را به صورت امن و شفاف ثبت میکند.

- پایداری (Sustainability): توانایی یک سیستم برای حفظ تعادل و پایداری در طولانی مدت.

- اقتصاد چرخشی (Circular economy): اقتصادی که بر اساس کاهش، بازیافت و استفاده مجدد از منابع استوار است.

- دموکراتیزه کردن (Democratize): دسترسی به چیزی را برای تعداد بیشتری از افراد ممکن ساختن.

خلاصه:

این متن پنج بخش از اقتصاد را معرفی میکند که میتوانند از فناوری توکنسازی بهرهمند شوند. این بخشها شامل خدمات مالی، صنایع، انرژی، بخش عمومی و املاک و مستغلات هستند. توکنسازی میتواند به بهبود کارایی، شفافیت، امنیت و دسترسی در این بخشها کمک کند.